За право снимать и пополнять счет банки дают меньше процентов годовых

В прошлом году власти сделали банкирам подарок, лишив вкладчиков возможности досрочно забирать свои срочные депозиты — за исключением тех случаев, когда эта возможность указана в договоре. И теперь срочный договор стал действительно срочным — без возможности передумать. Но потребность людей свободно распоряжаться своими вкладами и получать при этом доход никуда не делась. И многие банки пошли навстречу, предлагая народу под разными названиями фактически гибкие вклады.

О том, как выглядят такие депозиты сегодня, рассказали замдиректора департамента розничного бизнеса, начальник управления организации пассивных и кассовых операций Марина Ревуцкая, начальник отдела депозитов и сбережений Ирина Стрепетова, директор департамента розничных продуктов и транзакционного банкинга Андрей Звизло, начальник отдела депозитов Никита Малясов, директор департамента развития банковских продуктов Сергей Мищенко, заместитель председателя правления Андрей Мойсеенко и начальник сектора развития розничного бизнеса Юрий Пономаренко.

ЧЕМ ХОРОШИ И ЧЕМ ПЛОХИ

В своем полном виде гибкий депозит должен позволять клиенту свободно пополнять счет в удобное ему время, частично снимать деньги когда угодно, а также без каких-либо отрицательных последствий (вроде потери в процентных ставках) досрочно расторгать договор с полным возвратом средств.

«Такой депозит имеет смысл открывать клиентам, которые хотят научиться накапливать сбережения с возможностью снять их в любой момент. Также он подойдет тем, кто хочет уберечь от инфляции свои сбережения, которые могут понадобиться в любое время для покрытия текущих затрат», — говорит Никита Малясов.

МЕНЬШЕ. «Такие счета дают клиентам максимальную гибкость в накоплении за счет свободного пополнения и снятия средств, но ставка по ним будет ниже, чем по срочным депозитам без возможности досрочного снятия», — обращает внимание Андрей Звизло. «Эта разница может составлять 5—6% в гривне и 3—4% в валюте», — уточняет Андрей Мойсеенко.

Также надо учитывать, что банки иногда относят к гибким вкладам и такие продукты, где одно из этих условий не выполняется. Например, нет возможности пополнения, или часть суммы снимать можно безболезненно, но за досрочное расторжение договора придется потерять в процентах. С другой стороны, по сравнению с обычным срочным депозитом без права досрочного расторжения, такие вклады действительно демонстрируют завидную гибкость. В общем, всегда рассматривайте условия каждого договора.

Удобство. Деньги с такого счета можно снять когда вздумается.

ЧТО ПРЕДЛАГАЮТ: УСЛОВИЯ ОТ БАНКОВ

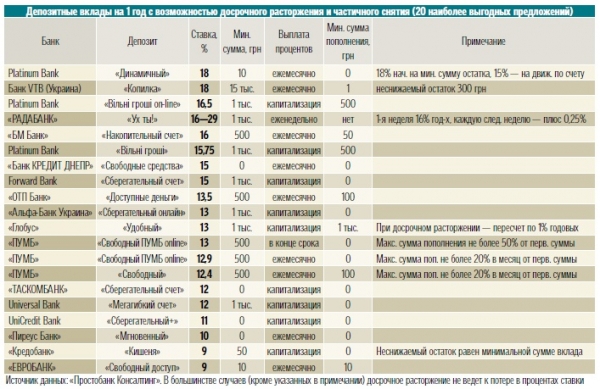

На рынке присутствует неплохой выбор гибких депозитов в их чистом виде. «Сейчас среди депозитных программ наши клиенты могут выбрать для себя как срочные продукты, так и гибкие депозиты с возможностью снятия средств в любой момент (ставка — 15% годовых)», — говорит Андрей Мойсеенко.

«Мы предлагаем клиентам депозит до востребования с возможностью свободного пополнения и снятия сбережений без ограничений, а также с выплатой всех начисленных процентов. Доходность такого депозита достигает 13% годовых в гривне и 3,5% — в долларах США. Депозит можно оформить в любом из отделений банка по всей территории Украины или через интернет-банкинг, — рассказывает Никита Малясов. — Если клиент оформляет депозит через интернет-банкинг, он получает дополнительный бонус к стандартной процентной ставке. В дальнейшем пополнять депозит или снимать наличные полностью или частично можно моментально в интернет-банкинге или через смартфон в банкинге мобильном». ПУМБ предлагает своим клиентам так называемый «Депозитный конструктор». Это сервис в рамках интернет-банкинга, который позволяет самим выбрать желаемые условия по пополнению, снятию и срочности.

«Мы предлагаем клиентам возможность открытия сберегательных счетов в гривне, долларах США и евро. Собственно, сберегательный счет — самый гибкий для клиентов в том смысле, что клиент может свободно пополнять и снимать деньги с вклада без потери процентов», — говорит Андрей Звизло. Доходность этих вкладов — в среднем 11—12% годовых, самый выгодный гибкий депозит сроком на год, который нам удалось обнаружить, — 18% годовых. Правда, эта ставка начисляется только на минимальную сумму остатка на месяц, а все, что выше, дает лишь 15% годовых.

ОГРАНИЧЕНИЯ. Есть и вклады, которые можно назвать вполне гибкими, но при выполнении некоторых условий. Так, депозит можно разместить на 18 месяцев в национальной валюте (16,5% годовых), долларах США или евро. «Условиями этого вклада предусмотрена возможность разового снятия всей суммы без потери начисленных процентов, но с условием, что вклад пролежал в банке не менее 31 дня», — уточняет Марина Ревуцкая.

Также иногда привлекательные условия гибких вкладов предоставляются в рамках отдельных акций.

Условия. Максимум для гибкого вклада — 18% годовых.

СТАВКИ, ВЫПЛАТЫ, КАПИТАЛИЗАЦИЯ

Привлекательность конкретного депозита зависит не только от процентной ставки, но и от того, как выплачиваются проценты. При одинаковых ставках клиенту банка интереснее тот вклад, где платят чаще (деньги, полученные раньше, всегда немного «дороже» полученных позже). А банк заинтересован, чтобы деньги у него оставались подольше, поэтому те депозиты, в которых выплата производится в конце срока, при всех прочих равных условиях обычно чуть выгоднее продуктов с регулярными выплатами.

Наиболее распространенная периодичность выплат для гибких депозитов — раз в месяц. Поспорить по популярности с ней может только так называемая капитализация. Это когда начисленные за очередной период проценты добавляются к общей сумме вклада, и в следующем периоде проценты начисляются уже и на них. Например, вы разместили 1 тыс. грн под 12% годовых. За первый месяц вам начислили 1% — 10 грн. Во второй месяц вам уже будут начислять проценты с 1010 грн и т. д. В какой-то степени это удобный для банков способ обеспечить выплату процентов в конце срока.

ПОЧЕМУ НЕПОПУЛЯРНЫ

При всех своих достоинствах гибкие вклады не так популярны, как их жесткие и неуступчивые коллеги. «У этого типа депозитов есть своя устоявшаяся аудитория. Вместе с тем, доля продаж этого продукта сейчас не превышает 10—15%», — говорит Никита Малясов. «Динамика по депозитному портфелю нашего банка показывает, что клиенты в большинстве случаев предпочитают вклады с фиксированной датой выплаты и большей доходностью. Так, около 90% депозитного портфеля занимают срочные депозиты», — подтверждает Андрей Мойсеенко. Еще строже в своих оценках Марина Ревуцкая: «Доля вклада «Гнучкий» в общем портфеле срочных депозитов физлиц банка составляет около 5%».

ПРОБЛЕМЫ. Банки, конечно, рады любым деньгам, но положенные на гибкие депозиты им нравятся гораздо меньше. Вплоть до того, что излишняя гибкость во многом ассоциируется у банкиров с теми проблемами, через которые пришлось пройти финансовой системе страны. «Отчасти те оттоки клиентских средств, которые переживали банки, были вызваны именно низким качеством депозитных портфелей. Если бы уже тогда действовала норма о срочности вкладов на законодательном уровне, а в депозитных договорах было четко прописано условие о фиксированной дате выплаты вклада, думаю, финансовому сектору удалось бы избежать банкротств ряда финучреждений», — считает Андрей Мойсеенко.

АКЦИИ. Исключением могут быть некоторые предложения гибких депозитов с изменяемой процентной ставкой, которая может быть выше обычной для срочных депозитов. Например, за первую неделю вы получаете 16% годовых, за вторую — 16,25%, и так до 29%. Но это относительно «редкий гость» на рынке. «В основном депозиты с изменяемыми ставками предлагают как акционный продукт, рекламируя при этом самую высокую ставку, — рассказывает Сергей Мищенко. — Для них применяются более лояльные условия досрочного расторжения. Наличие таких вкладов в продуктовой линейке банка чаще всего обусловлено желанием заявить рынку интересную ставку и при этом удержать стоимость депозитного портфеля в утвержденных рамках. Такой депозит предлагается новым клиентам на период «знакомства». Клиент может получить обратно средства и при этом не потерять на процентах».

ЗАГЛЯДЫВАЯ В БУДУЩЕЕ

Юрий Пономаренко отмечает: для ставок по гибким депозитам характерны общие тенденции депозитного рынка — сейчас наблюдается их понижение во всех валютах. «Уровень доверия населения к банковской системе растет, паники в обществе нет. Это позволяет финучреждениям уходить от привлечения ресурса по завышенной цене и постепенно снижать ставки по всем видам депозитов», — подтверждает Андрей Мойсеенко. Впрочем, это не значит, что следует ожидать буквально обвала ставок — снижение будет умеренным, но заметным. «До конца 2016-го мы прогнозируем снижение ставок по депозитам в среднем до 2% годовых в гривне и до 1% годовых в иностранной валюте», — говорит Никита Малясов.

СПРОС. «Самой большой популярностью депозиты до востребования пользовались именно в кризис. За счет подобных продуктов клиент минимизировал свои риски. Сейчас, когда финансовый рынок более-менее стабилизировался, такие вклады становятся менее актуальными для украинцев», — считает Андрей Мойсеенко. Но своя доля рынка у гибких останется. «Эти вклады всегда будут популярны среди вкладчиков, которые планируют размещать средства с возможностью их снятия в любой момент», — говорит Марина Ревуцкая. «С помощью таких вкладов население понемногу накапливает остатки. Потом он или размещает их на депозит с более высокой доходностью, или тратит на товары длительного пользования», — объясняет Ирина Стрепетова.

Кризис. Именно в смутные времена гибкие депозиты — «на коне».